Sådan kan du redde porteføljen, når inflationen raser

Den stigende uro og usikkerhed i verden har forplantet sig i priserne på særligt energi og fragtpriser. Men andre varegrupper er også ramt af prisforhøjelser, og det betyder, at inflationen er steget kraftigt i Danmark, eurozonen og USA det seneste år.

Ikke siden begyndelsen af 1980'erne har vi set inflation i den størrelsesorden.

Det er uholdbart for forbrugere, virksomheder og investorer, og centralbankerne har for at bringe inflationen tættere på målet om 2 pct. hævet renterne markant. Inflationen er ikke mindst en udfordring for de investorer, der har formuen stående i banken. Pengene bliver gradvist mindre værd, fordi priserne stiger i samfundet.

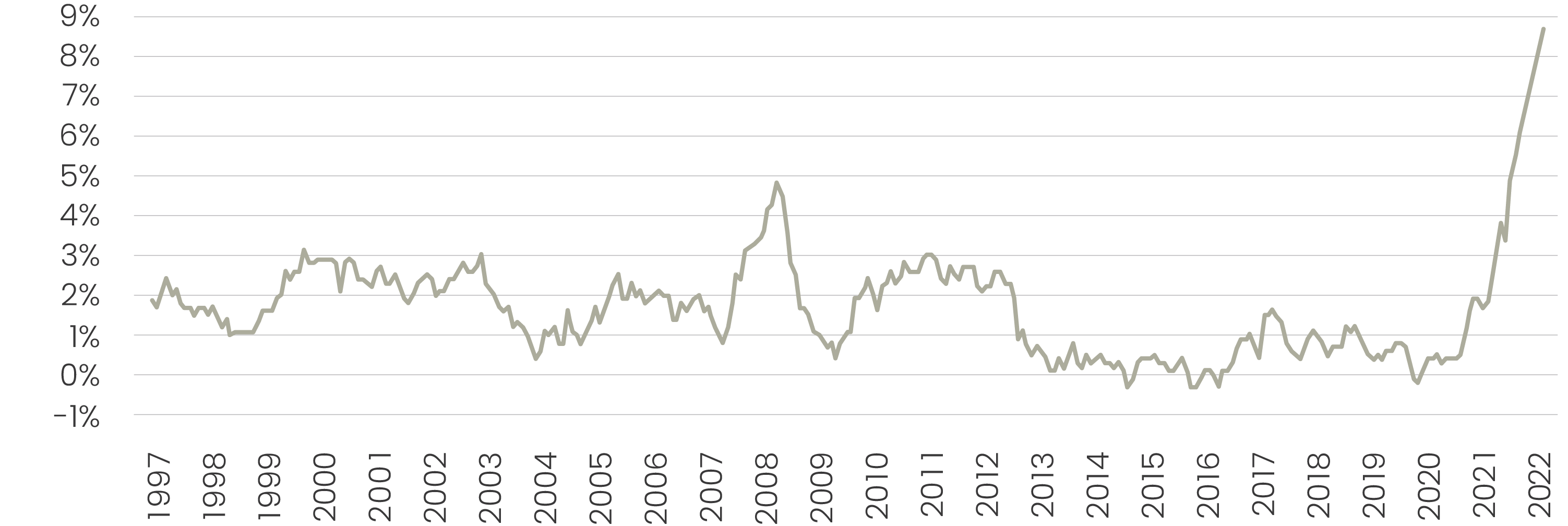

Selvom inflationen - som det fremgår af grafen - ikke var særligt høj i perioden fra 2010 til 2021, så udviklede priserne sig sådan, at det, der i 2010 kostede 1 mio. kr. 11 år, senere kostede 1.128.731 kr. Man skulle altså som forbruger betale 128.731 kr. mere for de samme varer i kurven.

UDVIKLING FORBRUGERPRISERNE I DANMARK 1997 - 2022

Den udvikling er kun blevet forstærket i 2022, da inflationen er mange gange højere end den føromtalte periode. Vil man undgå det, så gælder det om at opnå et løbende afkast, så man kompenserer for de negative effekter af den høje inflation.

Et aktiv med attraktive egenskaber

Vælger man at investere i udlejningsejendomme, så får man netop et aktiv, der kan dét. Ejendomme har den interessante egenskab, at de som investeringsaktiv kan fungere som inflationsafdækning. Det fremgår blandt andet af en analyse fra erhvervsmægleren CBRE, der viser, at udviklingen i ejendomsværdier holder godt trit med inflationen.

Ifølge analysen er der en næsten 1:1-afdækning mellem flere ejendomstyper – herunder boliger – med inflationen. Det kommer ikke mindst af, at lejekontrakter typisk er indrettet sådan, at huslejen kan reguleres med forbrugerpriserne. Stiger de, kan udlejer vælge at forhøje huslejen svarende til udviklingen i nettoprisindekset. Det sikrer, at driftsafkastet ikke bliver udhulet af de stigende priser, hvilket er en betydelig fordel ved ejendomsinvestering sammenlignet med andre aktiver.

Samtidig har det den fordel, at den årlige huslejestigning i en vis udstrækning vil afspejle sig i ejendommens værdi, da prisen på professionelle ejendomme bl.a. er styret af det løbende afkast, ejendommen genererer.

Lejen skal dog fortsat være på et niveau, så den er konkurrencedygtig med det øvrige marked. Ligeledes kan der, som det aktuelt er tilfældet i Danmark, hvor der er indført et loft på 4 pct., være mulighed for, at der fra offentlig side kan blive lagt et loft over prisreguleringerne.

Tilsvarende vil man typisk opleve, at byggeomkostningerne stiger med inflationen. Det vil samtidig understøtte værdiansættelsen af eksisterende ejendomme.

> Læs også: 5 gode grunde til at investere i ejendomme netop nu

Smitter af på renten

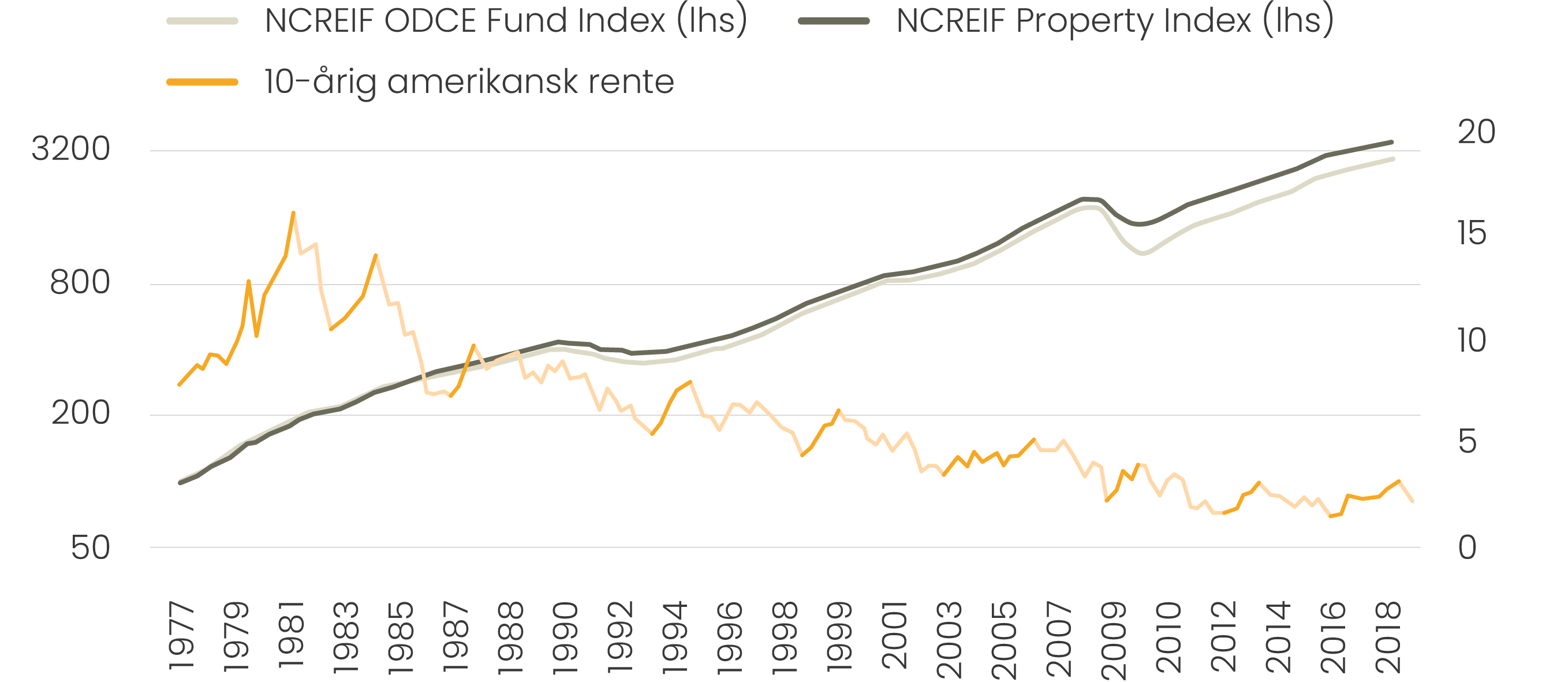

Det kan ske, som vi oplever det aktuelt, at stigende inflation bliver efterfulgt af stigende renter. Mange frygter, at det vil forplante sig i afkastet. Det er der dog ikke noget, der tyder på rent historisk, slås det fast i analysen "Alternative investeringer gennem kriser", som bl.a. pensionsselskabet Velliv står bag. Her har man set på de perioder, hvor den 10-årige amerikanske statsrente er steget med mindst 100 bps, som det ses på grafen nedenfor.

AFKAST DIV. EJENDOMSINDEKS I PERIODER MED STIGENDE RENTER

Kun i én af de samlet set ni perioder er der registreret negativt totalafkast på investeringsejendomme. Det var under finanskrisen, som var en periode med faldende efterspørgsel, sværere tilgængelighed til finansiering og en generel risikoaversion. Det var med andre ord ikke renten alene, der var en udfordring for investorerne under finanskrisen.

Flere scenarier

Det er vanskeligt at vurdere, hvordan inflationen vil udvikle sig herfra. Nogle analytikere har peget på, at inflationen vil falde i løbet af 2023. Andre mener, at det trækker ud.

Hvis vi tager udgangspunkt i, at inflationen begynder at falde uden, at økonomierne lider nogen større skade i form af en recession, så er det sandsynligt, at renterne vil dykke til et lavere niveau. Det vil uden tvivl betyde, at efterspørgslen på ejendomsmarkedet vil stige med den medfølgende konsekvens, at prisudviklingen vil bedre sig og måske endda vil stige igen.

Ikke et urealistisk billede

Forestiller vi os derimod et scenarie, hvor operationen med at sikre lavere inflation lykkes, men økonomierne går i recession, så står vi i en noget anden situation. Det sandsynlige er så, at renterne vil falde for at stimulere økonomien, hvilket grundlæggende understøtter ejendomsmarkedet. Problemet er så omvendt, at den økonomiske aktivitet vil trække i den modsatte retning på grund af stigende arbejdsløshed, færre investeringer, mindre forbrug og tilsvarende bevægelser, der mindsker økonomien.

En tredje mulighed er, at det ikke lykkes at bringe inflationen ned mod de målsatte 2 pct., men at man i stedet balancerer et acceptabelt renteniveau og et acceptabelt inflationsniveau over en flerårig periode. Med en kerneinflation, der aktuelt ser ganske robust ud, så er det ikke et urealistisk billede. Det er til gengæld netop et scenarie, hvor man som ejendomsinvestor kan glæde sig over, at man har inflationssikring indbygget. På den måde undgår man at udhule værdien af de investerede midler, hvis vi skal igennem en årrække med høj inflation.