Boligøkonom siden finanskrisen: ”Jeg møder ikke de samme bekymringer hos boligejerne i dag”

Boligfinansiering er blevet en af danskernes darlings, når det kommer til foretrukne small talk-emner. Det nyder boligøkonom Lise Nytoft Bergmann fra Nordea Kredit godt af. Her kan du møde en af boligmarkedets flittigste mediestemmer.

Af JANNIK BRINCH (jbh@koncenton.com)

Det er en onsdag i sommermånederne 2023. Den amerikanske centralbank har netop meddelt, at den endnu engang hæver sin ledende rentesats. Efter 1 1 forhøjelser over det seneste halvandet år har renten nået det højeste niveau i 22 år.

Udviklingen er voldsom og har store konsekvenser. Ikke blot i USA, men også i Danmark. Ikke blot for samfundsøkonomien og virksomhederne, men også for borgere og boligejere.

I Nordea Kredit sidder boligøkonom og chefanalytiker Lise Nytoft Bergmann og taster løs på sin pc. Kort efter centralbankens udmelding sætter hun sidste punktum i en analyse af udviklingen. Størstedelen har hun skrevet på forhånd, for renteforhøjelsen var ingen overraskelse. Og med 15 års erfaring i den danske realkreditverden kender hun de økonomiske mekanismer til søvnløshed.

Analysen bliver straks sendt til en udvalgt skare af journalister på landets erhvervsmedier. Lise Nytoft Bergmann ved godt, hvem der interesserer sig for stoffet, og hun ved godt, at hun kun har et vindue på få minutter, hvis hun skal slå sine kolleger i de andre realkreditinstitutter og komme først med den analyse, der forhåbentlig kan tage overskrifterne i landets nyhedsmedier i det næste døgn.

Travlhed

Lise Nytoft Bergmann er ansat til at analysere udviklingen på boligmarkedet, og her er en af de absolutte nøglespillere renten. Når den flytter sig, så sætter hun sig til tasterne. For banken er det en blanding af moderne markedsføring og et ønske om at ramme boligejerne effektivt med nogle af bankens budskaber.

(artiklen fortsætter under boksen)

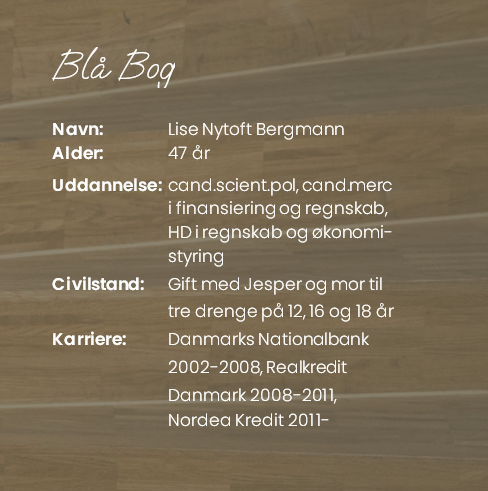

”Journalisterne har travlt, så det er et spørgsmål om at være hurtig og tilrettelægge den information, man serverer, så det hurtigt kan omsættes til noget redaktionelt brugbart. Vi følger markedet tæt, så vi har en god idé om, hvordan et nøgletal lander. Får vi ret, så er det blot at læse igennem og trykke send,” fortæller 47-årige Lise Nytoft Bergmann.

Det her er en historie om det at være en af landets mest citerede økonomer. Om forventningerne til boligmarkedets fremtid og rentens udvikling. Og så kan du læse, hvilket boliglån boligøkonomen selv har valgt. Men lad os først få det basale på plads.

En vild begyndelse

Lise Nytoft Bergmann valgte velvidende, at hendes far var uddannet økonom i sin tid at læse statskundskab. Det kan vel næppe kategoriseres som et ungdomsoprør, men nærmere et ønske om, at ”æblet ikke skulle glide lige ned ad stammen”. Men det blev ikke startskuddet til en lang karriere i statsapparatet. På universitetet valgte hun i overvejende grad økonomiske fag, og da hun supplerede med en cand.merc. i finansiering, var en ny karrierekurs udstukket.

Efter en periode i Danmarks Nationalbank blev hun ansat som boligøkonom hos Nordea-konkurrenten Realkredit Danmark i 2008. Få måneder forinden var et kollaps i den amerikanske bank koncern Lehman Brothers blevet et spektakulært indløb til finanskrisen.

De danske boligejere kunne se ejendomsværdierne dykke, mens renten steg mærkbart.

”Det var et vildt tidspunkt at starte som boligøkonom. Jeg kan huske, at når vi lavede oplæg til kunderne, så var vi nødt til at ændre plancherne i løbet af dagen, når vi skulle på klokken 17, fordi renten piskede op og ned. Der var kunder, der var oprigtigt bekymrede for, hvordan rentestigningerne ville påvirke deres økonomi,” husker hun.

Ro blandt boligejerne

Bekymringerne blev færre i takt med, at renterne begyndte at falde.

Erhvervsmedierne kunne fortælle om ”gyldne lån” og ”drømmelån”, renterne kravlede under nul, og boligpriserne voksede i et omfang, så tabet under finanskrisen blev mere end indhentet.

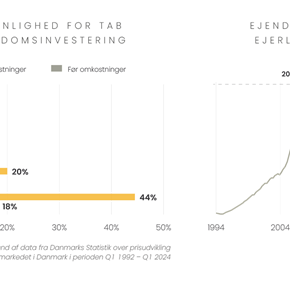

Intet varer dog evigt, og nu står vi så igen i en svær situation. Efter en rentestigning helt uden for kategori fås det 30-årige fastforrentede lån aktuelt i en 4 pct.-version – omtrent otte gange højere end da den var på det laveste.

(artiklen fortsætter under billedet)

Men situationen er alligevel anderledes, mener boligøkonomen.

”I dag er der ting, der ligner finanskrisen, men der er også meget, der ikke gør. Jeg møder ikke de samme bekymringer hos boligejerne i dag. Det skyldes ikke mindst den finansielle regulering, der har været i mellemtiden. Dengang var det ikke ualmindeligt, at man kunne låne 100 pct. til en ny bolig og nogle gange 105 pct., fordi der også skulle være til flyttemanden. I dag er der en anderledes grundig kreditvurdering. Det har vi glæde af i dag, hvor renten er steget mærkbart. Det betyder ikke, at der ikke skal træffes valg og skæres til, men vi oplever langt større ro blandt boligejerne,” fortæller Lise Nytoft Bergmann.

Fremgang i 2025

Nordea Kredit står som et af landets få realkreditinstitutter i forreste række, når boligejerne kommer i problemer.

Den første advarsel kommer typisk fra rådgiverne, der har den løbende kontakt med boligejerne. Den næste advarsel får de typisk, når restanceprocenten begynder at stige. Et tydeligt tegn på, at boligejerne ikke kan betale deres regninger. Men der er vi ikke endnu, forsikrer Lise Nytoft Bergmann.

Og måske kommer vi heller ikke dertil.

Nordea Kredit spår en flad udvikling i boligpriserne i 2024 og så ellers fornyet fremgang allerede i 2025.

”Vi tror, at priserne vil begynde at stige igen i 2025. Det er en konsekvens af den genoprettede købekraft som følge af større lønstigninger end normalt, og at centralbankerne formentlig begynder at sænke de ledende renter igen i løbet af 2024. Det forventer vi bliver synligt i 2025,” siger boligøkonomen.

En svær disciplin

Den vurdering lyder ikke helt skæv i forhold til det øvrige korps af boligøkonomer i Danmark. Men det er ikke uden forbehold. For ganske vist vil de store bevægelser drevet af urbanisering og et stigende fokus på boligernes klimabelastning formentlig fortsat være gældende, men historien viser dog om noget, at fremtiden er svær at forudse. Det gælder også på boligmarkedet.

”Vi er ret ydmyge omkring prognoser, for det er en svær disciplin. Vi skal ikke langt tilbage, før vi fik krig og epidemi, som er noget nær umulig at indregne i prognoser på forhånd. Så vi tør ikke kigge ret langt frem,” fortæller hun.

Den helt store joker er renten. Der løber ikke mange aviser af trykmaskinerne eller opdateringer af de digitale nyhedsmedier uden, at der er et nyt bud på renteudviklingen. Og der er næsten lige så mange meninger, som der er analytikere. I Nordea Kredit tror man i skrivende stund på, at renten ved udgangen af 2025 vil lande på omkring 4 pct. på den 30-årige obligation med fast rente. Væsentligt højere end for blot få år siden.

”Vi tror ikke på, at renten skal tilbage på de samme lave niveauer, som vi så. Det her med negative renter kommer til at være en periode i historien, som vi kan fortælle vores børn og børnebørn om,” siger hun.

Massiv interesse

Som en af landets mest citerede økonomer er hun blevet et kendt ansigt. Danskernes interesse for boliglån er steget i takt med, at udvalget af låneprodukter er vokset. I dag kan boligejerne vælge blandt flekslån, lån med fast rente og lån med og uden afdrag, og det er bestemt ikke uden betydning, hvad man vælger.

(artiklen fortsætter under billedet)

Det mærker hun eksempelvis, når hun er med en af sine tre drenge til stævner i den lokale svømmeklub. Så kommer nogle af de andre forældre ofte over til en lille snak og et par gode råd.

”Det har været ret massivt, men jeg har det fint med det, for jeg synes, at det er naturligt, at man bruger hinanden til gode råd. På det seneste har der været mange spørgsmål om de nye ejendomsvurderinger, går vi et år tilbage var det renteændringerne, og under coronaen var det prisstigningerne. For mange er boligkøbet den største investering i livet, så der er en naturlig stor interesse i at håndtere det bedst muligt,” siger hun.

Gældfri frihed

Og det kan godt betale sig at lytte til rådene fra Lise Nytoft Bergmann. I hvert fald har hun håndteret sin egen boligøkonomi så godt, at hun i dag er gældfri i huset i Gentofte. Godt og vel et par årtier efter, at hun købte sin første bolig sammen med sin mand.

”Det var nok ikke, hvad min formuerådgiver ville have anbefalet. Hvis jeg i stedet for at indfri gæld havde placeret pengene i aktier, så ville jeg have flere penge i dag. Men for mig er en gældfri bolig lig med frihed. Det er sikkerhed for, at vi stadig kan bo i det samme hus, og vores børn kan have deres faste og vante rammer uanset, hvordan fremtiden arter sig. Det giver en større værdi for mig og en bedre nattesøvn,” fortæller boligøkonomen.

Hendes viden og nærhed til finansieringsmarkedet har været en naturlig fordel, og vejen til den gældfri bolig er gået over flere konverteringer, ekstra indbetalinger og en masse forskellige låntyper. Men man behøver ikke at have titel af økonom for at tage imod hendes bedste råd.

”Det handler om at interessere sig for det, og så handler det om at have et godt forhold til sin bankrådgiver. Gør opmærksom på, hvad der betyder noget. For nogen er det vigtigt at have flest mulige penge, mens børnene er små. For andre, at de kan oparbejde friværdi i boligen. Det handler om at have den dialog, der giver mulighed for, at man kan realisere sine drømme.”