Ejendomsmarkedet er på vej tilbage

Rigtigt meget tyder på, at vi er nær bunden, når vi kigger på ejendomspriserne. Samtidig er usikkerheden på investeringsmarkederne stor, og det kalder på risikospredning i porteføljen, skriver boligøkonom Mikkel Høegh i sin klumme.

Af MIKKEL HØEGH, boligøkonom i Jyske Bank

Det er næppe gået nogens næse forbi, at boligmarkedet har sat sig. Priserne er blevet justeret og er faldet med cirka 10 pct. på landsplan siden pristoppen sidste sommer. Det er måske mere overraskende, at markedet nu er vendt. Priserne er steget de seneste måneder, så vi igen er på en mere normal kurs.

En væsentlig pointe i forhold til ejendomspriserne, der jo opgøres nominelt, er, at hvis man korrigerer prisudviklingen for inflationen, har vi haft en priskorrektion på mere end 20 pct. Det er en kraftig priskorrektion og noget, vi ser forholdsvist sjældent. Priskorrektioner af den karakter finder vi kun i ejendomsprisstatistikkerne i forbindelse med kartoffelkuren og finanskrisen. Både kartoffelkuren og finanskrisen var forholdsvis kraftige konjunkturomstillinger. Den nuværende konjunkturtilpasning bliver dog næppe en 100 års-event, selvom bekymringerne har været mange, og de store ord løbende er blevet taget i brug.

Et hurtigt kig på dansk økonomi viser, at den er et sted, hvor det er godt at være. Beskæftigelsen er rekordhøj og langt over det niveau, som vi så før coronaen. Den økonomiske vækst har været aftagende, men er stigende og meget lidt tyder på, at dansk økonomi havner i en recession.

Handelspartnere udfordret

Eneste malurt i bægeret er, at vigtige handelspartnere som Tyskland og Sverige er noget mere udfordrede, og det vil ramme dansk økonomi via eksporten. Vi kan dog glæde os over, at dansk økonomi har en stor eksport af konjunkturuafhængige produkter. Derudover har dansk økonomi noget at give af. Selv hvis ledigheden skulle begynde at stige kraftigt, og vi vil ende med 100.000 flere ledige, så vil vi stadigvæk have en beskæftigelse

inden for det område, vi normalt betragter som højkonjunktur.

(klummen fortsætter under billedet)

Netop set i lyset af den stærke danske økonomi synes den nuværende justering af boligpriserne at være ganske kraftig. Godt nok er renterne steget markant, men selve renteniveauet er stadigvæk forholdsvist lavt. De mange prisstigninger på energi mv. synes ikke at ramme danskernes pengepung så hårdt som først antaget. Langt de fleste har således fået en del af de mange acontobetalte penge tilbage igen.

Selv små hække kan udfordre

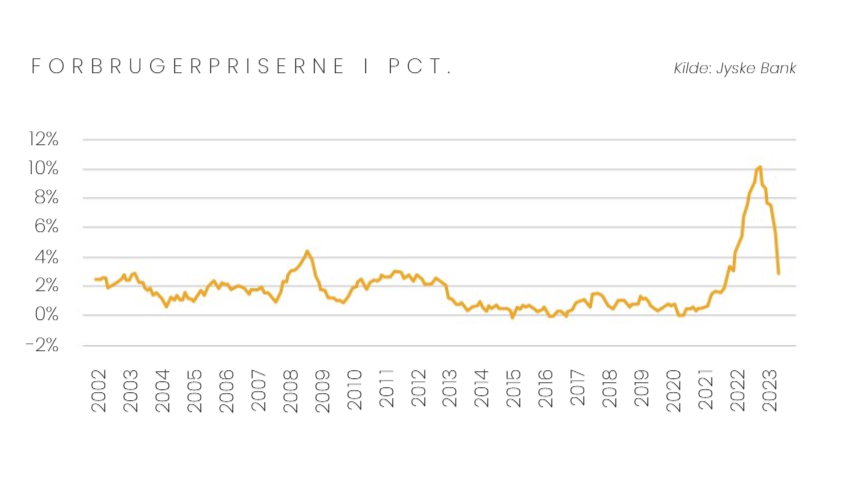

Det store spørgsmål er, hvordan inflationen udvikler sig. Normalt i økonomi taler vi om, at priserne er klistrede. Det fænomen dækker over, at prisstigninger har en tendens til at bide sig fast, da det er nemmere at forhøje priserne, end det er at sænke dem igen. Udviklingen i inflationstallene de seneste måneder viser dog, at inflationen aftager med et meget højt tempo. Så på trods af det stærke arbejdsmarked ser det ud til, at rentestigningerne får bugt med inflationen. Usikkerheden om, hvor hurtigt det går, er imidlertid stor, og den vej rundt er det også naivt at tro, at rentestigninger, stigende priser mv. ikke kan mærkes i husholdningerne.

De højere regninger rammer som hække i et hækkeløb. I starten går det godt med at springe over, men på et tidspunkt bliver man træt, og selv en mindre hæk kan være en udfordring. Så selv om det hele går bedre end ventet, er

det for tidligt at melde ram forbi.

Et godt alternativ til mere volatile aktivklasser

Er det så et godt eller skidt tidspunkt at investere i ejendomme på? Rigtigt meget tyder på, at vi er noget nær bunden, når vi kigger på ejendomspriser. Og er vi i den situation, at inflationen fortsætter ned i nuværende tempo, så bliver der også plads til rentenedsættelser igen. Lavere renter virker som vitamintilskud til ejendomsmarkedet. Lavere renter vil dog også virke som vitaminer til eksempelvis aktiemarkedet. Usikkerheden i markedet betyder, at det er væsentligt at sprede sin risiko. Det er det altid, men særligt i tider hvor der er store følsomheder på spil. Det er derfor relevant at tænke ejendomme ind som en aktivklasse blandt flere. Ejendomsmarkedet er ofte en supertanker, når det kommer til vendinger. Til gengæld er tendensen, at ejendomme over tid giver et langt og stabilt afkast. Så med den rette tålmodighed er ejendomme et godt alternativ til mere volatile aktivklasser.

Sidst, men ikke mindst skal man ikke undervurdere, at ejendomme også påvirkes af strukturelle ændringer. I den forbindelse spiller demografiske bevægelser ind. Den demografiske udvikling gør, at det er attraktivt at eje ejendomme med den rette beliggenhed, idet nybyggeriet ikke er fulgt med forventningerne til befolkningstilvæksten. Så også i fremtiden vil der være mangel på boliger i de større byer.