Vil du leve af din formue? Så mange penge skal du have

Udviklingen på rentemarkedet udfordrer investorer, der har brug for både høj sikkerhed og for at få et positivt afkast. Hvis du ikke investerer pengene, vil inflationen langsomt gøre formuen mindre værd.

Hvad skal der være råd til i dit liv?

Eksotiske rejser, stort hus, lækker bil, tid til nærvær og samvær eller noget helt andet?

Hvis man ikke er den nøjsomme type, så er det nødvendigt at overveje, hvor stor en formue man skal have for at leve det liv, som man gerne vil, når man trækker sig tilbage fra arbejdsmarkedet.

“Det er et utroligt svært spørgsmål, for det kræver, at man ved nogenlunde, hvordan man vil leve, hvor gammel man bliver, hvor frisk man er, og om man vil efterlade noget til næste generation,” siger partner i Koncenton Oliver Peters.

Udfordringen med at forberede et liv efter, at den sidste lønseddel er dumpet ind, er ikke blevet mindre af, at renteniveauet er kravlet ikke bare i lavt, men ligefrem i negativt territorium.

Det betyder, at man ikke længere kan forvente et afkast af ellers relativt sikre investeringer i stats- og realkreditobligationer, som ellers for mange har været at foretrække, når pensionsalderen kommer nærmere.

Og hvad gør man så?

Modelfamilie med stor formue

For at illustrere udfordringen lavede Danske Bank for et års tid siden beregninger, hvor den tog udgangspunkt i sin såkaldte modelfamilie. Den har en årlig indkomst efter skat på 588.000 kr.

For at opretholde den indtjening i et eksempel, hvor familien skal tjene alle penge på afkastet af investeringer i dels 10-årige danske statsobligationer og dels 30-årige realkreditobligationer, krævede det i 2018 en formue på svimlende 57,4 mio. kr.

“Jeg tror ikke, at folk er klar over, hvor meget der skal til. Jeg bliver selv overrasket, hver gang jeg ser disse beregninger,” lød det dengang fra bankens daværende chefstrateg, Tine Choi Danielsen, i en kommentar til resultatet.

Spiser af formuen

I det forgangne år er renterne som bekendt dykket yderligere, så beløbet, der skal danne grundlag for indtægterne, blot skal være endnu større.

Det giver investorerne et dilemma.

“Skruer man ned for risikoen og placerer formuen i obligationer, så er afkastet omkring nul eller negativt. Det betyder, at man begynder at spise af formuen. Alternativt skal man skrue op for risikoen for at få et afkast, så hovedstolen holdes intakt.”

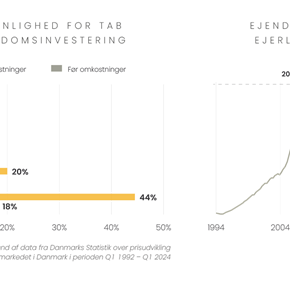

Hvis man sætter 1 mio. kr. på en almindelig indlånskonto i banken, hvor renten typisk er nul pct., så vil man ved et inflationsniveau på 2 pct. ende med næsten at få halveret købekraften af sin formue over 25 år. Sætter man i stedet pengene i afkastgivende aktiver som eksempelvis ejendomme, der kan give et inflationskorrigeret afkast på 4,5 pct. årligt, så har man efter 25 år alt andet end lige forøget sin opsparing med omkring 3 mio. kr.

Der er altså god grund til ikke bare at stille sig tilfreds med nul risiko og nul afkast. “Det gør en kæmpe forskel, at du har et lille afkast frem for et negativt afkast,” siger Oliver Peters.

Alternative aktiver

Med en verserende handelskrig mellem USA og Kina, et vaklende britisk brexit, gældstyngede stater og ikke mindst reel eller truende recession i flere lande, så kan det være sin sag at satse hele formuen på aktierne i øjeblikket.

De seneste år har ganske vist budt på historisk høje afkast på aktiemarkedet med en årlig stigningstakt på omtrent 10 pct. på det ledende, amerikanske S&P 500-indeks som eksempel.

Men kan det vare ved?

Uanset hvad man tror, så kan det være en god idé at risikosprede sine investeringer, og når der ikke er meget støtte at hente i obligationerne, så må man se på alternativerne.

Det kunne eksempelvis være vedvarende energi eller ejendomme.

“Sol, vind og ejendomme er typiske steder, man som investor vil kigge. Her får man et ret pænt afkast for en beskeden risiko sammenlignet med andre aktiver,” siger Oliver Peters.

Pæne afkast for beskeden risiko

Koncenton investerer sammen med mere end tusinde investorer netop i ejendomme, og erfaringerne er indtil videre solide afkast.

Udfordringen ved alternative investeringer i ejendomme er, at man skal tage stilling til, hvor likvid formuen skal være.

Her er der typisk tale om langsigtede investeringer, som man ikke går ud og ind af fra dag til dag.

“Så skal man stille sig selv spørgsmålet, hvor stor en del af pengene har man brug for at placere i en ultralikvid investering og hvor stor en del i en mindre likvid. Det er en af de priser, som man må være villig til at betale, hvilket for nogle vil være hensigtsmæssigt og for andre ikke,” siger Oliver Peters.

Han minder om, at man eksempelvis i Koncentons ejendomsinvesteringer kan vælge at gå ud igen efter få år, og med årlige udbytter, så får man løbende noget ud af sin investering.